Ett lönsamhetsförmåga är ett nödvändigt villkor för dess existens. Det beror på många faktorer vars övervägande är nödvändig för beslutsfattande. Vad ska vara produktionsvolymen? Vilka är de acceptabla kostnaderna? Vid vilka priser kommer produkterna att vara konkurrenskraftiga och efterfrågade på marknaden?

Vad är breakeven-punkten. Enkel definition

Det inledande skedet av all ekonomisk verksamhet är medvetet olönsam. Kostnaderna för råvaror eller inköp av varor, underhåll av lagringsanläggningar, löner till anställda måste uppstå innan vinsten börjar flöda.

Du kan inte räkna med intäkter innan försäljningsmassan överskrider en viss kritisk tröskel. I bästa fall kommer först en del kostnader att kompenseras, men det totala resultatet blir olönsamt.

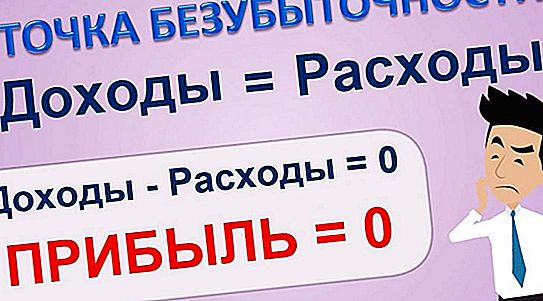

Det är meningsfullt att prata om vinst vid breakeven. Det är noll.

Försäljningsvolymen som balanserar kostnaden för att sälja produkter med intäkter kallas breakeven point (TB). Endast uppnåendet av självförsörjning ger en garanti för efterföljande vinst.

Vad bestämmer och vad som ger TB

Försäljningsvolym är en avgörande, men inte den enda faktorn i dess existens. Fasta och rörliga kostnader (kostnader) är tröskelvärdet, vilket gör att vi kan säga att förlusten i det initiala steget har övervunnits.

Intäkternas storlek och karaktär har också en inverkan på att nå produktionsbrytpunkten. Att redovisa alla beroenden gör det möjligt för företagaren att dra slutsatser:

- om möjlig lönsamhet för den planerade verksamheten;

- om problem när man väljer ett eller annat sätt att uppnå tuberkulos;

- att länka försäljningsvolymen med prispolicyn;

- förekomsten av alternativ för att genomföra målen.

Du kan relatera till breakeven-punkten som ett ansikte i försäljningsnivån, följt av vinst eller som slutet på en period med icke-vinstdrivande verksamhet. Kärnan i detta förändras inte. Det viktigaste är att bestämma det så nära verkligheten som möjligt.

Framgångsformel

Innan du sätter på räknaren måste du förstå skillnaden mellan fasta och rörliga kostnader. De förstnämnda beror inte på mängden sålda varor och tjänster, medan de senare förändras proportionellt efter det.

Till exempel kommer kostnaderna för att värma lokaler eller reparera utrustning förbli desamma med en ökning av försäljningen och med deras minskning. Och lön, energi eller komponenter överför deras värde till den slutliga produkten direkt.

Om vi utser försäljningsintäkter som VP, skillnaden mellan intäkter och rörliga kostnader som RVP och fasta kostnader med förkortningen PZ, kommer formeln för att bestämma break-even-punkten att ha följande form:

TB = VP * PZ \ RVP.

Varför så Tänk på förhållandet mellan fasta kostnader och skillnaden mellan intäkter och rörliga kostnader. Skillnaden i sig är inget annat än en vinst från försäljningen. Följaktligen är hela förhållandet en viss koefficient som ändrar intäktsbeloppet på ett sådant sätt att det framträder som en förskjutningspunkt.

Är inte allt klart?

Föreställ dig att koefficienten är lika med en. Då kommer TB i monetära termer att vara lika med alla intäkter. Det är, med sådana kostnader och intäkter, är detta den önskade punkten. Genom att ändra förhållandet mellan kostnader och intäkter kan vi välja en försäljningsvolym som tillåter möjligheter och som uppfyller önskemålen.

Hur man beräknar bristningspunkten visas i tabellen.

| uppgifter | Affärsprojekt | bara | ||

| EN | den | C | ||

| Försäljningsvolym | 2500 | 1500 | 1600 | 5600 |

| Variabla kostnader | 1 900 | 1280 | 1380 | 4560 |

| Fasta kostnader | 800 | 800 | ||

| vinst | 240 | |||

I exemplet analyseras företaget, som initierade tre projekt, A, B, C. Totalt gjorde företaget en vinst på 240 tusen rubel. Detta innebär att breakeven-punkten redan har passerat.

Viktigt! Uppgifterna för de projekt för vilka beräkningen genomförs måste avse samma period.

Eftersom vi i rubeltermer är de intäkter som förlusterna upphör med är det uppenbart att ju mindre värdet det tar, desto bättre är affärsmannen, desto mindre måste han vänta tills projektet börjar betala för sig själv.

Inte en enda punkt. Något saknas här

Det verkar som om företagets ställning på marknaden kan bestämmas unikt av breakeven-punkten. Företaget står desto mer fast på fötterna, desto mindre intäkter krävs för lönsamt arbete. Så är det. Men bara i fallet när projekt och analysobjekt av ungefär lika värde jämförs.

I skobutiken, där skomakaren själv och hans assistent arbetar, kan break-even-punkten vara flera tusen rubel. Och för en liten livsmedelsbutik är flera tusen inte längre pengar. Vad kan vi säga om stora företag och företag?

Deras avbrott kanske börjar med miljoner och miljarder, men det betyder inte alls att deras situation är lika värre än i en skobutik. Vad saknas i ordalydelsen, vad är avbrottet så att det kan tjäna till att jämföra olika representanter för näringslivet?

Storlek är viktig

Det är uppenbart att ett företag med handel runt om i världen är mycket starkare på sina fötter än ett litet företag. Men TB tror att detta inte är fallet. Du kan inte lita på beloppet utan på dess andel i den totala omsättningen. Då visar det sig att jättar är mycket starkare än dvärgar, som det är i verkligheten.

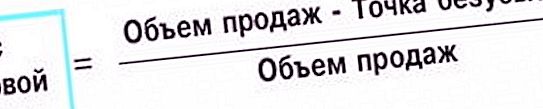

Formeln som används för att beräkna finansiell styrka är mycket lik TB-formeln. Ibland kallas de systrar. Samma aktörer deltar i dem: intäkter från försäljning, rörliga och fasta kostnader för breakeven point. Det kallas säkerhetsfaktorn (ZP) och ser ut så här:

GP = (VP - TB) VP.

Här talar vi om andelen intäkter som återstår efter avdrag för jämnbördsbeloppet i det totala mottagna beloppet. Det är ingen slump att det kallas en säkerhetsfaktor. Ju större andel pengar utomlands, desto starkare är marknadspositionen.

Bättre än formeln

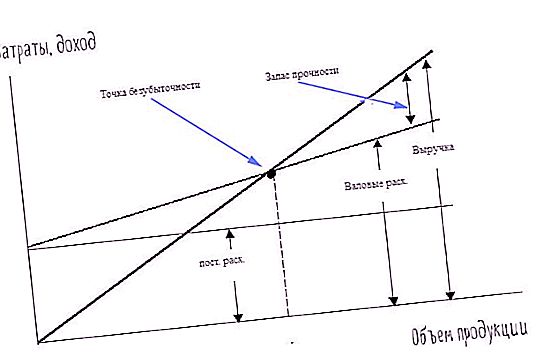

Det finns en metod för att bestämma TB där allt ovan presenteras i visuell form. Detta är en graf. Det bygger på värdena för samma formel eller funktion, uttryckt matematiskt. Därför är uppgifterna för dess konstruktion redan listade ovan:

jämn punktvolym;

fasta och rörliga kostnader.

För att plotta en graf behövs två axlar: abscissa och ordinat. Den första ligger horisontellt. Vi satte försäljningsvolymen på den. Den andra, vertikala, används för att ange kostnader.

Den lutande linjen som passerar genom ursprunget är intäktsgrafen, horisontella - fasta kostnader, den andra lutande - variabeln. Korsningen mellan intäkter och totala kostnadsplaner är utgångspunkten. Bruttokostnader, det vill säga summan av fasta och rörliga kostnader för breakeven-punkten uttrycks genom att höja linjen för rörliga kostnader med det fasta beloppet.

Du kan tydligt se hur vinsten växer relativt bruttoutgifterna samt säkerhetsmarginalen. Olika former av presentation av information kompletterar varandra och ger en bättre förståelse för bildandet av ekonomiska indikatorer.

Viktigt! Åtkomstpunkten kan uttryckas i summa, kvantitet eller procent. Valet av en eller annan metod beror på analysens omständigheter och uppgifter.

Fördjupningsanalys

Alla formler och diagram byggda på sin grund ger ganska tillfredsställande noggrannhet när det gäller en produkt. Men vad händer om flera projekt startas, eftersom det ofta händer i livet?

Om du lägger ned en inkomst och utgifter från olika branscher, kommer den totala bilden att rita korrekt. Men bakom fasaden på det totala välbefinnandet för alla projekt kan de gömma sig som antingen inte ger uppskattade vinster eller formförluster. Frågan uppstår: hur utvärderas varje bidrag till den gemensamma orsaken individuellt?

Det vill säga frågan om vad som är breakeven-punkten, vi talar om beräkningen separat för varje komponent i produktion eller handel. Om intäktsdelarna är mest kända, är det svårt att dela kostnader, särskilt fasta. Vanligtvis gör de detta: alla utgifter delas upp efter projekt i proportion till intäkterna.

Som vanligt - betyder inte rätt

Men här trampar analytikern igen på samma rake: sätter i en hög som ska ligga separat. Detta problem löses genom att de fasta kostnaderna utvidgas för varje produktsortiment. Till exempel används en verkstad för att skapa pennor och fontänpennor tillverkas i en annan verkstad.

Avskrivningar, el, värmekostnader i detta fall kan beräknas separat. Med den återstående delen av kostnaderna som inte kan fördelas fortsätter de som anges ovan: de är indelade i proportion till intäkterna från produkterna.

Analys av komponenterna är mer exakt och bidrar till antagandet av rätt förvaltningsbeslut. Men det är mer komplicerat. Istället för en eller två formler är det nödvändigt att tillämpa antalet beräkningar, som kommer att vara ett multipel av de analyserade faktorerna. Detsamma gäller för diagram. I stället för raka linjer visas kurvor som kombinerar data från enskilda segment.

Tillämpningsvillkor

Det finns ett antal omständigheter för att beräkningen av break-even point och efterföljande analys ska vara effektiv och bidra till företagets ekonomiska tillväxt:

- korrekthet;

- beräkning för företaget som helhet och för enskilda projekt;

- funktionsstabilitet;

- finansiering tillräckligt.

Var och en av punkterna är ganska enkel och kräver inte detaljerade förklaringar. Vad är breakeven? Den typ av analys som ska utföras under perioder med referenshändelser, till exempel varje månad, kvartal eller år. Brister minskar informationens pålitlighet avsevärt.

När ett företag har feber under tider med omorganisation och förändring kan ingen analys vara korrekt. Finansiering är tillräcklig för att på ett tillförlitligt sätt täcka alla behov och betalningar. Brist på pengar leder till stabilitetsöverträdelser, vars negativa påverkan noterades ovan.